传统成本法结合作业成本法在制造成本核算中的实际应用

打开文本图片集

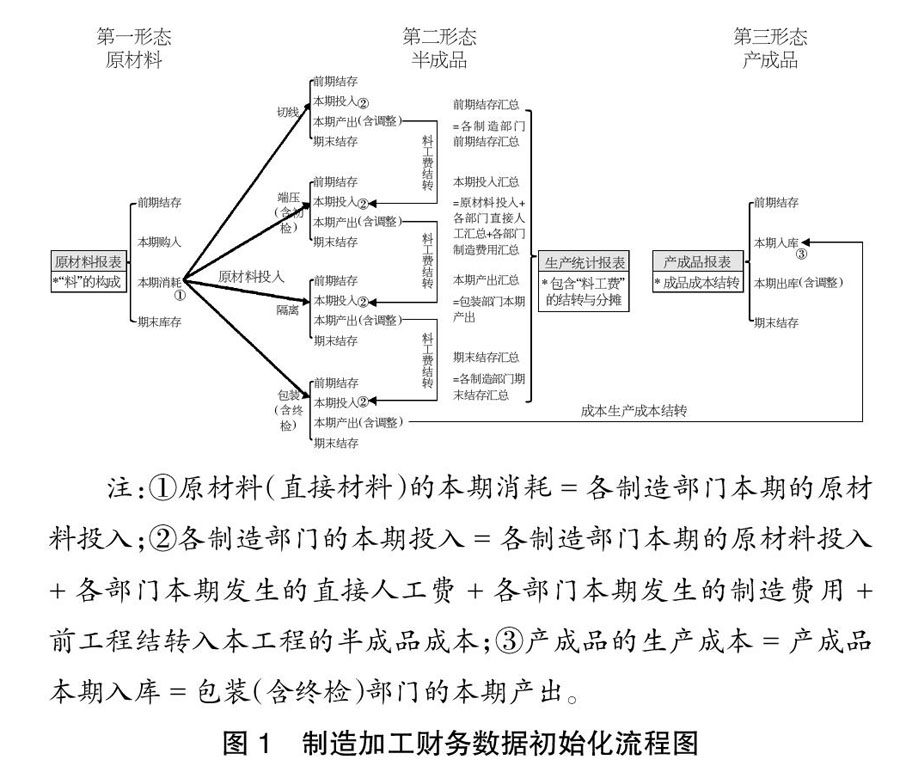

【摘 要】成本核算是成本管理的核心,不仅影响企业生产制造任务的目标达成度和完成水准,而且对企业成本决策和经营决策的正确与否产生重大影响。自作业成本法兴起并引入我国以来,因其能够提供更准确的成本信息、优化和改进作业流程等优势,迅速获得各行业认可,被广泛运用于大型企业。论文从贯穿产品生产的3张财务报表出发,以某制造业企业为例,从实际角度介绍如何将传统成本法与作业成本法结合运用于制造业的生产成本核算,通过数据表中的映射关系并结合信息系统建设提升财务管理水平,以期为智能制造行业的财务管理提供对策与思路。(剩余6422字)