新租赁准则下电网企业租赁业务的会计及税务处理分析

打开文本图片集

[摘 要]经我国财政部决定,从2019年1月1日起,对我国境内企业需要执行新租赁准则。文章针对新租赁准则的执行对我国电网企业产生的会计和税务影响展开讨论,目的是帮助我国电网企业能够尽快适应新租赁准则的要求,进而为其提供有益的方案,期望对现在的理论起到丰富、扩展的作用,促进我国租赁业务健康持续发展。

[关键词]新租赁准则;租赁业务;会计及税务

doi:10.3969/j.issn.1673 - 0194.2023.18.008

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2023)18-0025-03

0 引 言

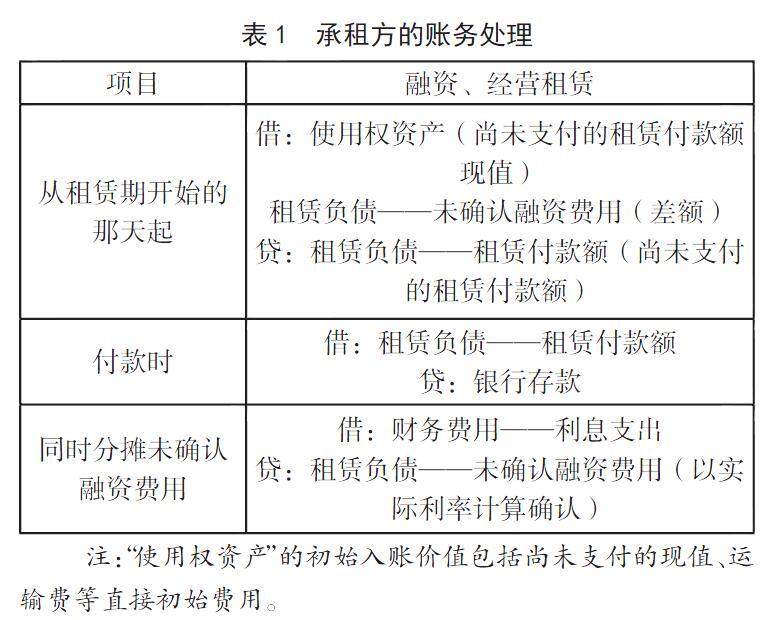

在信息技术不断进步的今天,以往的租赁标准已经不能很好地适应企业的发展需要,如经营租赁和融资租赁间的财务数据不具有可比性。(剩余3794字)