基于多源特征融合的锰硅期货价格预测

——以LSTM与TimeLLM时序模型对比分析为例

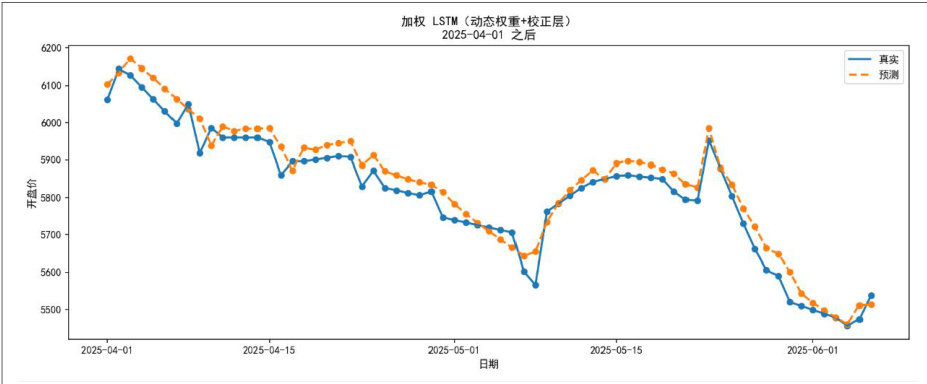

打开文本图片集

一、引言

神经网络与大语言模型在时序预测领域展现出卓越性能,尤其在捕捉长时依赖和异步特征交互方面[表现突出,已成为该领域的研究热点与常用工具。

同时,整合宏观经济指标(如PMI、GDP、CPI)、锰矿及锰硅产业链日/周/月度关键因子等多源异质数据,能够为锰硅期货价格预测提供更全面的信息支持[。

因此,有效融合这些多尺度、多频率的特征,并借助先进的时间序列深度学习模型构建高精度锰硅期货日度开盘价预测方法,成为当前期货量化研究的热点问题[]。(剩余3693字)