完善政府会计制度对长期股权投资核算的探讨

打开文本图片集

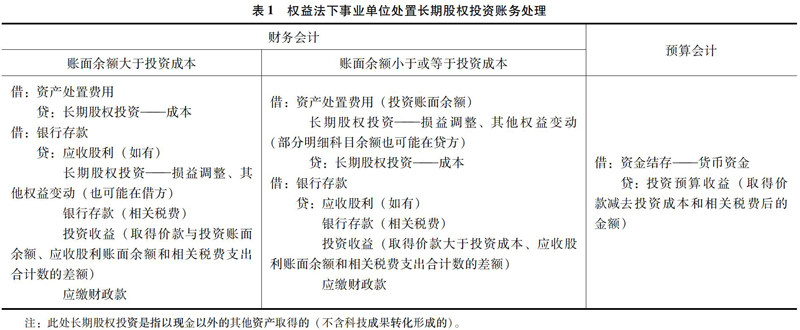

[摘 要]全面实施政府会计准则有效提升了政府会计主体的财务核算与预算管理水平,但在实际工作中发现准则及解释对长期股权投资及其收益核算的条款存在缺陷,不符合现行事业单位国有资产管理相关规定,也不利于真实、准确反映政府会计主体的财务运营情况,所以有必要进一步完善、修改政府会计准则中与此相关的内容,改进会计核算方法与完善财务报表格式,提高政府会计主体的会计信息质量,更好地满足会计信息使用者的需求。(剩余2646字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。