企业研发支出资本化与费用化核算的比较选择

打开文本图片集

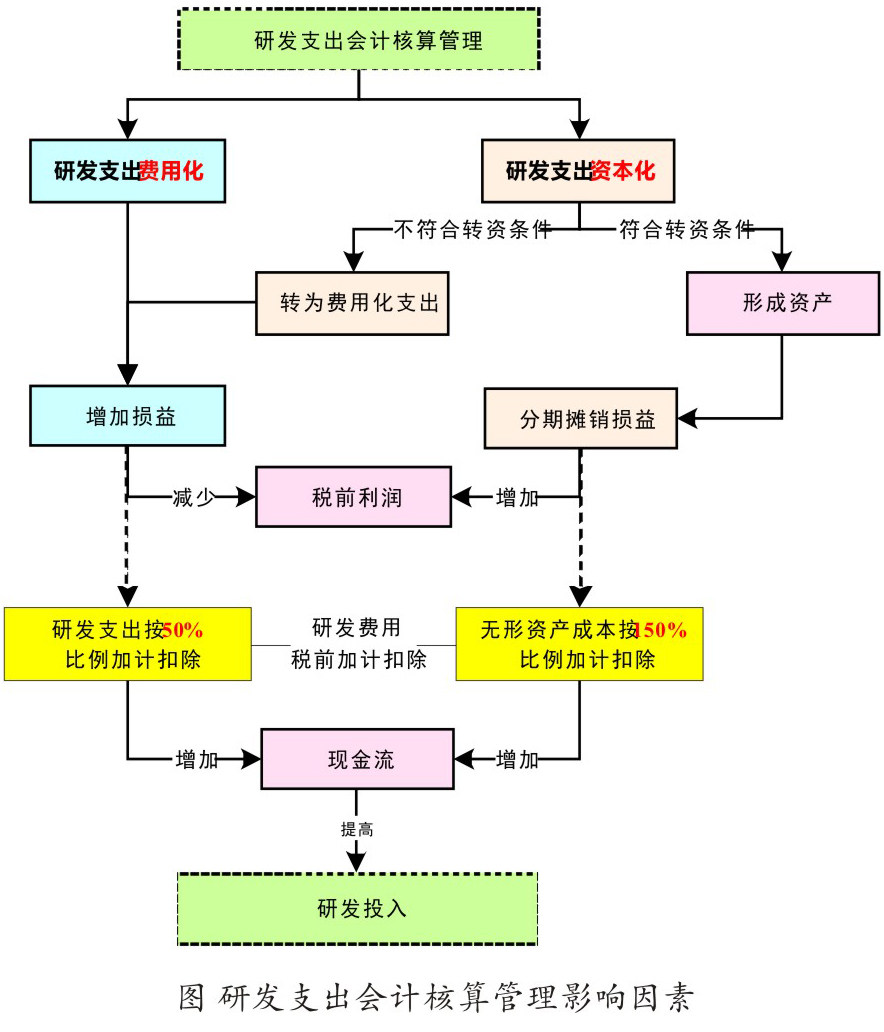

研发投入是企业自主创新能力提升的重要支撑,研发支出核算方式对企业的生产经营绩效有着显著影响。近年来,随着国内外生产要素优势发生相对变化,传统的“三驾马车”对中国经济发展的拉动作用进入中低速增长阶段,推动经济发展的动力逐渐向科技创新、技术进步转向。党的十九届五中全会提出“坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”,“强化企业创新主体地位,促进各类创新要素向企业集聚”。(剩余5356字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。