我国房价的货币因素与宏观影响的动态传导研究

——基于TVP-SV-VAR模型的分析

打开文本图片集

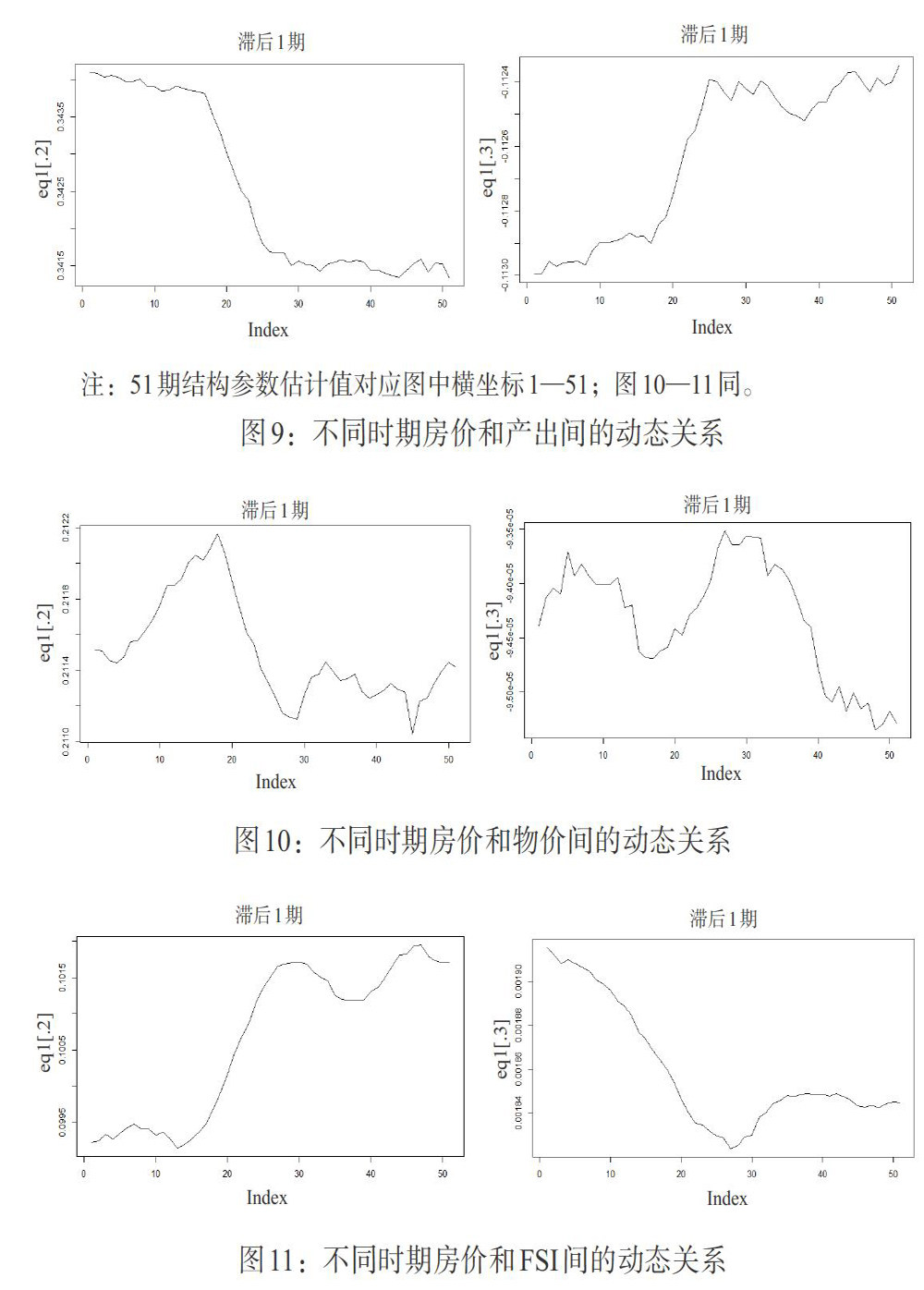

摘 要:我国房地产和金融市场发展使房价进入到货币政策传导渠道中,房价与货币政策中介变量、宏观目标变量间的关系呈动态变动。本文通过TVP-SV-VAR模型研究发现:与M2和信贷相比,社会融资规模与房价的关系更稳定,且对彼此波动的反应更强;近些年房价波动对产出、物价波动的边际效应减弱,对金融稳定的影响仍较大,房价对外部因素波动的敏感性有所降低。(剩余11893字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。