碳市场、股票市场与债券市场的动态联动性研究

——基于ARMA-GARCH-COPULA模型与政策冲击视角

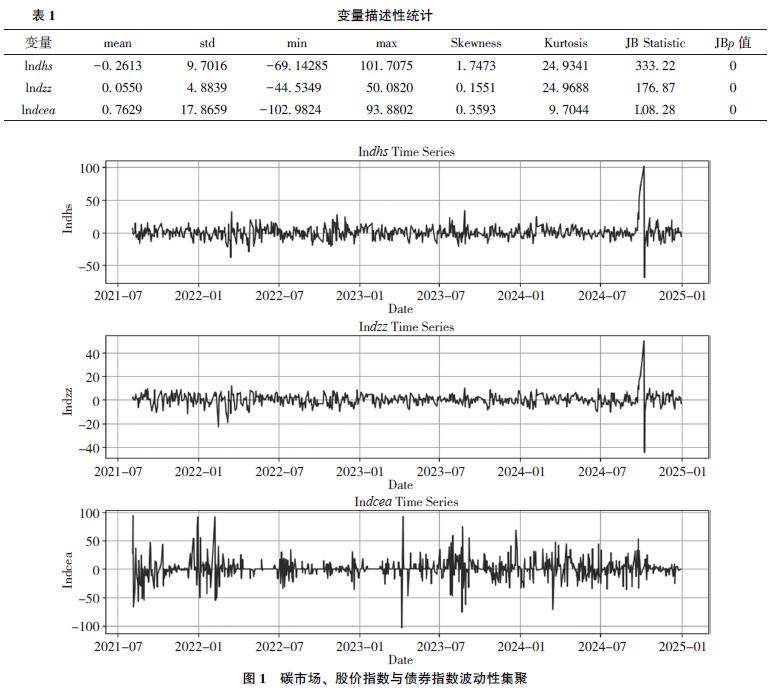

打开文本图片集

摘 要:本文采用ARMA-GARCH模型与Clayton Copula方法,系统探讨了全国碳排放权交易市场与股票、债券市场之间的动态联动性及风险传导机制。基于2021年8月至2024年12月的日度数据,研究发现:(1)碳排放配额价格波动显著影响股票和债券市场收益率,且在价格上行阶段表现出更强的负向冲击;(2)碳市场与金融市场间存在明显的下尾依赖关系,在极端风险情境下三者易发生同步下跌;(3)政策冲击显著强化了三市场之间的动态联动性与风险共振效应。(剩余16593字)