基于舞弊三角理论的银行员工反舞弊内部审计策略

打开文本图片集

一、引言

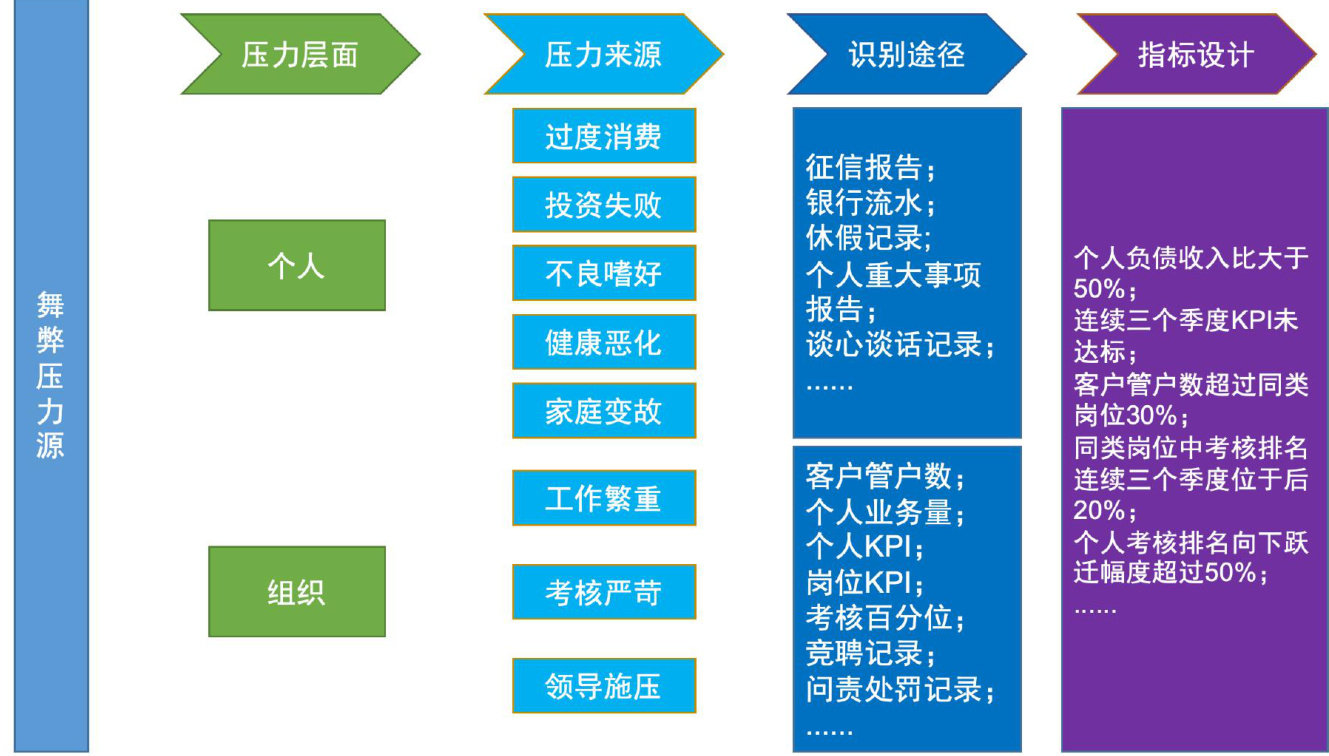

数字金融环境下,银行业舞弊案件数量和涉案金额呈增长态势,并呈现出压力传导隐蔽化、机会创造智能化、合理化认知复杂化等新特征,亟须采取更具针对性的反舞弊内部审计策略。在此背景下,研究银行员工舞弊成因,搭建反舞弊内部审计框架,能够帮助银行及时发现潜在的舞弊风险点。

本文重点研究压力、机会与自我合理化这舞弊三要素在银行员工舞弊中有何具体表现,以及如何开展反舞弊内部审计和各阶段实施要点,以拓展舞弊三角理论在数字金融环境下的解释边界,为银行开展反舞弊内部审计提供总体思路。(剩余5730字)