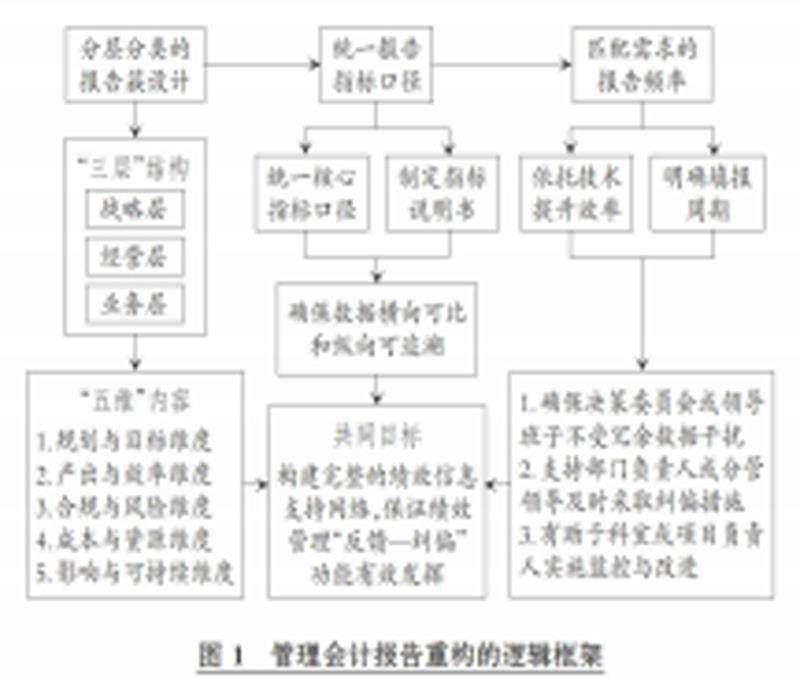

预算绩效一体化语境下公共部门的管理会计报告重构

打开文本图片集

一、引言

预算绩效一体化作为现代财政治理的核心改革,依托“制度 + 技术”双轮驱动,将绩效管理深度嵌人预算编制、执行与监督全流程,是落实中国式现代化背景下精准化、绿色化与民主化治理要求的关键举措(马蔡琛和白铂,2024)。随着该项改革的深入推进,亟需构建标准化、系统化的信息载体作为支撑。然而,当前管理会计报告体系仍存在明显不足:作为尚处于发展初期的“新生事物”,其在理论与实务中均未形成系统构建,具体表现为报告格式不统一、指标口径存在分歧(王立彦,2024);传统报告多局限于内部核算功能,未能有效承接预算绩效的宏观政策目标,与“全流程闭环"的管理要求相脱节(张川等,2021);既有研究多聚焦于局部维度的技术优化,尚未实现从政策目标到报告模板的全链条合规转化,导致绩效信息在实践中呈现碎片化、可比性弱等问题(何文盛和卢雅灵,2024;杨翟婷等,2025)。(剩余11025字)