注册帐号丨忘记密码?

1.点击网站首页右上角的“充值”按钮可以为您的帐号充值

2.可选择不同档位的充值金额,充值后按篇按本计费

3.充值成功后即可购买网站上的任意文章或杂志的电子版

4.购买后文章、杂志可在个人中心的订阅/零买找到

5.登陆后可阅读免费专区的精彩内容

打开文本图片集

在商誉减值这一充满管理层自由裁量空间的领域,抑制机会主义行为需要内部治理与外部监管形成协同配合的治理网络。它们并非孤立运作,而是通过互补与强化,共同约束管理层的自利动机。

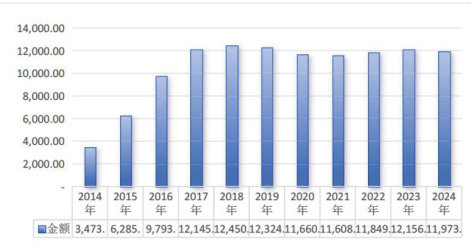

商誉作为企业并购溢价的核心组成部分,其后续计量始终是会计理论与实务争议的焦点。中国资本市场自2014年并购潮以来,商誉总额从3473亿元激增至峰值1.24万亿元(2018年),伴随而来的大规模商誉减值成为悬在上市公司头上的“达摩克利斯之剑”。(剩余4322字)

登录龙源期刊网

购买文章

治理上市公司商誉减值

文章价格:4.00元

当前余额:100.00

阅读

您目前是文章会员,阅读数共:0篇

剩余阅读数:0篇

阅读有效期:0001/1/1 0:00:00