内部控制、真实盈余管理与成本粘性

打开文本图片集

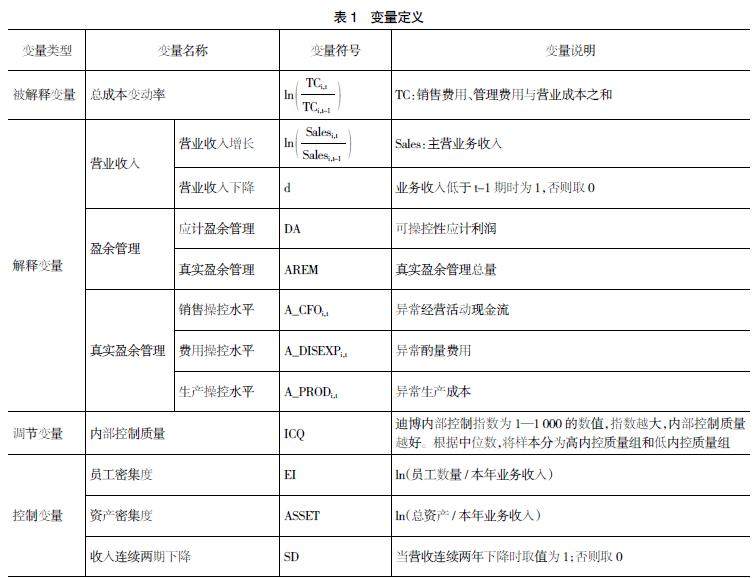

【摘 要】 以2016—2020年A股上市高新技术企业为样本,基于内部控制视角,实证研究内部控制对真实盈余管理与成本粘性关系的调节作用,以期为企业改善公司治理、提高内控质量,减少管理层基于自利的成本管控行为提供新证据。研究发现,上市高新技术企业存在成本粘性,并同时存在应计和真实两种盈余管理行为,管理层更偏向真实盈余管理;真实盈余管理中异常经营性现金流增加成本粘性,异常酌量性费用和异常生产成本则相反;高质量的内部控制能有效抑制真实盈余管理行为,继而降低成本粘性。(剩余9782字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。