大数据税收征管与企业非效率投资

——基于金税三期准自然实验的证据

打开文本图片集

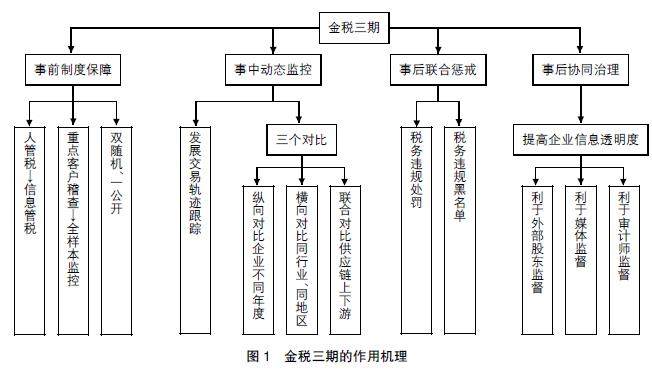

【摘 要】 选取2012—2019年沪深A股上市公司数据为样本,以金税三期为准自然实验场景,构建多期双重差分模型,实证检验大数据税收征管对企业非效率投资的影响。研究表明:大数据税收征管能够发挥治理效应,显著抑制了企业的非效率投资;机制检验发现,大数据税收征管可以通过缓解代理冲突和改善信息环境来发挥治理效应,并且对企业非效率投资的抑制作用主要体现在民营企业、过度投资样本组,可能原因是国有企业的过度投资是其统筹自身政治属性、社会属性及经济属性后的决策选择,不同于民营企业只考虑单一经济收益。(剩余10279字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。