可持续发展报告体系之争

——ISDS与ESRS的理念差异和后果分析

打开文本图片集

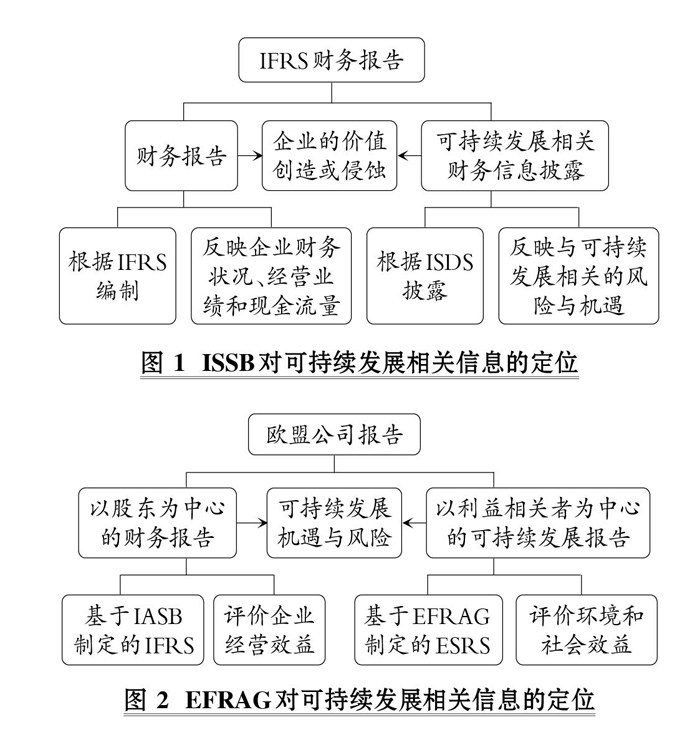

【摘要】国际财务报告可持续披露准则(ISDS)与欧洲可持续发展报告准则(ESRS)构成了当今世界的两大可持续发展报告准则体系。 这两大准则体系不仅在技术细节上存在诸多差异, 而且在基本理念上也存在重大差异。 本文从准则属性、政策目标、重要事项、信息定位和报告边界等五个方面, 剖析ISDS与ESRS的理念差异及其制度背景, 并探讨这两大准则体系的理念差异可能产生的四个意外后果, 包括ISDS可能得不到欧盟的承认和背书、ISDS难以实现标准统一和信息可比的政策目标、ISDS未能成为推动可持续发展的政策工具、ESRS可能使欧盟企业处于不利的竞争地位。(剩余16420字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。