基于标准成本差异分析的质量成本替代模型浅析

打开文本图片集

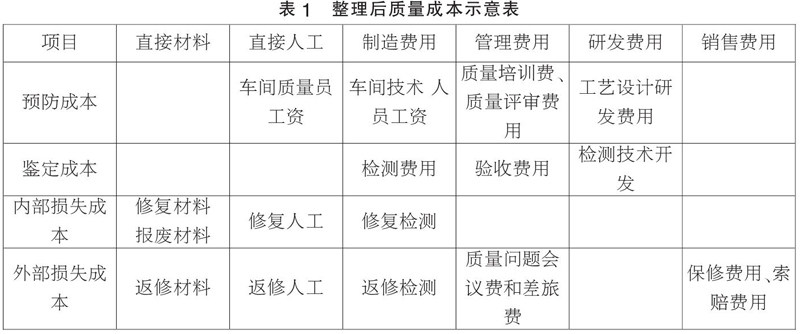

摘要:财务成本管理在我国经过几十年的发展,越来越受到各企业的重视,其中质量成本的管理和控制对企业的重要意义已经不言而喻,但对于中小型企业,特别是“小微企业”,由于自身组织结构、财务成本管理专业人员储备及相关财务资源的短缺,实施全面质量成本管理确有困难,但其对质量成本管理的效果又十分渴望。文章介绍通过必要的成本调整将财务成本管理中标准成本差异分析达到与质量成本分析同样效果的替代模型。(剩余3819字)

网站仅支持在线阅读(不支持PDF下载),如需保存文章,可以选择【打印】保存。